摘要:来源:矿业界11月21日,华友钴业与容百科技分别宣布,双方已签订合作协议,拟在上游镍钴金属资源开发、前驱体技术开发、前驱体产品供销等领域建立长期紧密合作,协议有效期自其生效之日起至2030年12月31日。协议约定,2022年1月1日至202...

来源:矿业界

11月21日,华友钴业与容百科技分别宣布,双方已签订合作协议,拟在上游镍钴金属资源开发、前驱体技术开发、前驱体产品供销等领域建立长期紧密合作,协议有效期自其生效之日起至2030年12月31日。

协议约定,2022年1月1日至2025年12月31日,容百科技在华友钴业的前驱体采购量不低于18万吨。在华友钴业向容百科技提供有竞争优势的金属原料计价方式与前驱体加工费的条件下,双方预计前驱体采购量将达到 41.5 万吨。具体年度采购前驱体数量,视双方产品与客户开发进展,以月度购销订单为准。2026至2030年期间的合作条件由双方另行协商确认后签订补充协议进行约定。

根据合作协议,华友钴业将在2022年1月1日起至2025年12月31日间向容百科技供应优惠镍,具体价格按协议约定的计价方式执行,具体供应数量以双方签订的月度购销订单为准。除此之外,前者还将向后者提供其他有竞争优势计价的常规镍、钴原料、锰原料等金属原料。

华友钴业主要从事新能源锂电材料和钴新材料产品的研发制造业务,是一家拥有从钴镍资源开发到锂电材料制造一体化产业链的高新技术企业。而容百科技选择与华友钴业合作,看中的就是华友钴业拥有的钴、镍等资源。

资源业务是华友钴业的重要业务板块,主要包括钴、镍、铜等有色金属的采、选和初加工业务。其中,钴、铜业务集中于非洲刚果(金)子公司 CDM 公司、MIKAS 公司,主要产品为粗制氢氧化钴和电积铜,目前非洲资源板块已形成以自有矿山为保障;而镍业务则集中于印度尼西亚,印尼红土镍矿资源的开发在2018年启动,目前正在深入推进中。

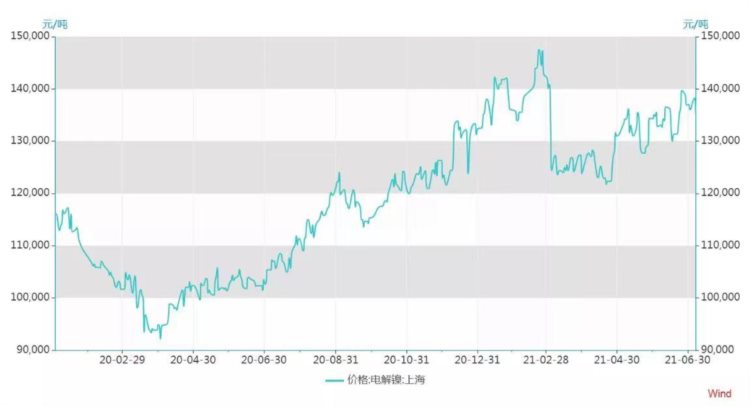

图片来自WIND

WIND数据显示,近两年镍价走势一路上行,上涨明显,原因在于市场供需的不平衡。

供给方面,由于印尼限制原矿出口,镍矿产量增长有限。中信建投研报预测称,2021年全球原生镍产量259万吨,同比增长6%;印尼在建产能20万吨,预计在未来2年内投产,2022年预计增速6%。

但需求方面,不锈钢产量保持平稳增长,全球新能源汽车需求增长及高镍化趋势下三元动力电池对镍的需求也保持较高增长。

世界金属统计局( WBMS )11月17日公布的数据显示,2021年1-9月,全球精炼镍的表观需求量总计215.17万吨,较204.32万吨的产量超出了约10.85万吨。

在此情况下,镍的价格有望保持在高位运行。因此,同拥有镍资源的华友钴业合作,以获得价格优惠的原材料,对容百科技来说具有重要的意义。

容百科技称,该协议的签订是公司“新一体化”战略的有效实践,协议的履行将促进海外镍资源开发,打造具有竞争力的高镍三元材料产业链,使高镍电池不仅具备性能优势,还将具备成本竞争力;有利于高镍电池继续保持其在国外市场的主流地位的同时,扩充其在本土的市场份额,推动新能源汽车行业的发展。

而对于华友钴业来说,与容百科技的合作则是对下游业务的拓展。

华友钴业称,公司的“十四五”期间发展规划,把锂电新能源材料产业作为重点发展的核心业务,坚持走“上控资源,下拓市场,中提能力”的转型升级之路。本次与容百科技签订战略合作协议,将有利于双方充分发挥各自在上游镍钴资源开发、前驱体技术开发、前驱体产品供销等方面的优势,共同打造最具竞争力的三元正极材料产业链。

本文为矿业界编写,欢迎关注,带你了解更多最新全球矿业资讯!

本文来自【矿业界】,仅代表作者观点。全国党媒信息公共平台提供信息发布传播服务。

ID:jrtt