摘要:近年来,在钴的供应不稳定和价格过高下,高镍电池的渗透率得到进一步提升,特别是镍对提高电池能量密度有着重要作用,高镍电池已逐渐成为海外市场以及中高端车型的主流选择。以特斯拉为例,其4680电池不但开启了高镍电池大方向,更在引领相关产业化加速...

近年来,在钴的供应不稳定和价格过高下,高镍电池的渗透率得到进一步提升,特别是镍对提高电池能量密度有着重要作用,高镍电池已逐渐成为海外市场以及中高端车型的主流选择。

以特斯拉为例,其4680电池不但开启了高镍电池大方向,更在引领相关产业化加速。而在电池高镍化的大趋势下,在镍产业链领域布局的企业将会越来越重要,业务有望乘此东风实现爆发增长。

其中,正在招股的力勤资源(2245.HK),藉着在镍全产业链的布局和地位,便是极具爆发潜力的黑马。

在多年积累的行业认知和前瞻布局下,力勤资源已打通了上游镍资源采购、镍产品贸易、冶炼生产、设备制造与销售等在内的多个产业环节,构建出全面的镍产业生态系统。

同时,在深度绑定镍资源确保长期供应稳定的基础上,力勤资源的镍产品已进入电池产业链,和华友钴业、格林美等龙头企业达成战略合作。随着后续镍产品更多产能落地,公司将有望开启新的成长曲线。

一、三元电池高镍化,镍的需求不断扩大

在政策利好以及产业链越发成熟下,新能源汽车发展可谓是风生水起,而这高景气度将持续,并带动包括动力电池在内的产业链继续蓬勃发展。

根据灼识咨询报告预测,动力电池市场需求将不断攀升,预计于2021年至2026年,中国动力电池装机量年均增长达到31.7%,到2026年装机量将达611.9吉瓦时。

在动力电池领域上,基于各具优势,磷酸铁锂和三元电池基本是二分天下,具体有着不同的技术路线,例如在三元电池上,高镍电池是主流发展方向。

所谓高镍电池,即是大幅提高正极材料中镍的比例,这不但降低了金属钴的使用量,从而降低电池成本,同时亦提高电池整体能量密集度,有效增加车辆的续航能力。

如特斯拉的4680电池就使用了高镍材料,能提高续航里程16%,每千瓦时的成本可降低14%。

因此,在更高续航力、更低成本下,高镍技术成为了中长期发展的确实性趋势,有望为高镍三元材料打开长期成长空间。

据浙商证券报告,随着4680大圆柱电池于2023年迎来规模爆发,预计2025年高镍三元全球渗透率达40%,2021至2025年全球高镍三元需求量复合年增速达58%。

从应用来看,动力电池是今后镍需求的主要增量,但如今不锈钢为镍的主要下游应用。

基于不锈钢应用领域较为广泛,包括建筑、机器、日用品、家电、智能制造及轨道交通系统等,所以在新能源汽车爆发前,镍的整体市场需求稳定,而中国是全球最大的不锈钢生产消费国。

目前,随着技术发展以及经济水平的不断提高,我国不锈钢已实现除上述传统领域之外的各种新应用,例如5G新基建的建设、液氢和天然气等清洁能源储存及运输等,均将会为镍消费扩大注入新动力。

从整体来看,根据灼识咨询报告,预计2021年至2026年,全球镍产品消耗量将从2,897.0千金属吨增加至4,789.0千金属吨,其中锂电池市场镍消费量的占比将从14.0%提高至34.3%,复合年增速达32.2%,反映出高镍电池蕴含巨大的增量空间。

而在上述背景下,力勤资源在镍产业链拥有布局优势,毫无疑问已搭上这全球新能源汽车快车,其业务发展将驶入快车道。

二、全产业链布局,打造新成长曲线

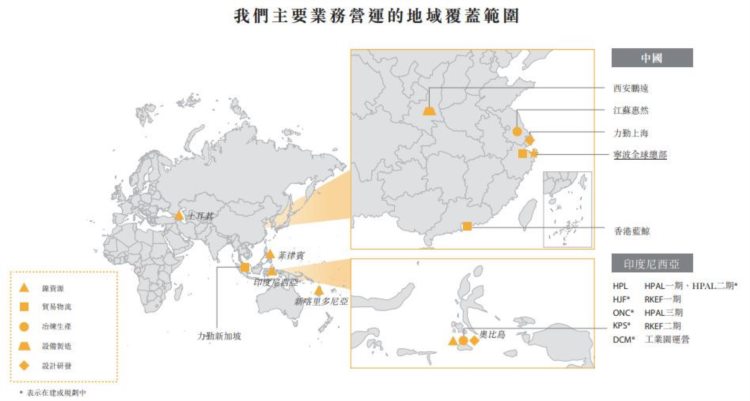

力勤资源成立于2009年,在镍矿及镍铁贸易领域深耕多年,期后不断向上下游延伸,才打造成如今的镍全产业生态,业务涵盖镍矿及镍铁贸易、冶炼生产、设备制造、销售等环节。

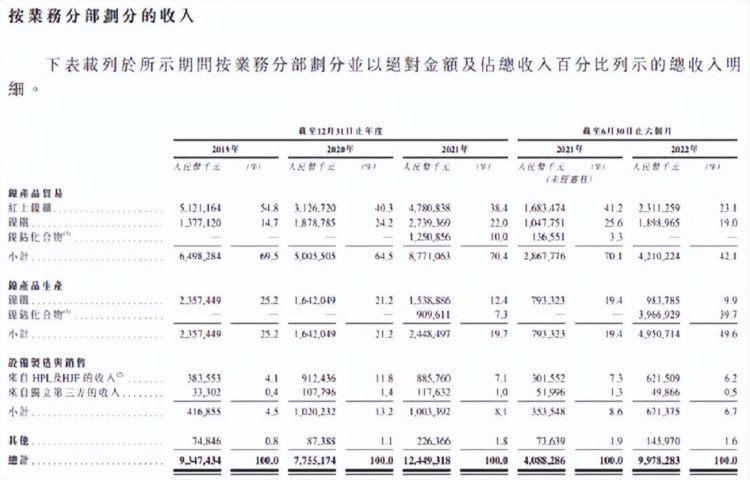

按照业务划分,公司拥有三大业务板块,分别是镍产品贸易(主要为红土镍矿及镍铁)、镍产品生产(镍铁、镍钴化合物)以及设备制造与销售。

在镍产品贸易领域,公司具备强大的上游资源获取能力,与菲律宾、土耳其和印尼等国已建立长期稳定的合作关系,从而奠定其龙头地位。于2021年,力勤资源镍产品贸易量位居全球第一,镍矿贸易总量位居中国第一,在中国市场份额达到26.8%。

在镍产品生产方面,公司除了在国内设有生产工厂,亦在印尼奥比岛与合作伙伴共同投资了两个镍产品生产项目,分别为HPAL项目和RKEF项目(两者合称「Obi项目」)。两地工厂生产的镍钴化合物能满足下游不锈钢市场以及三元电池材料厂商的需求,而原料来源已绑定了印尼数座镍矿山。

在设备制造与销售业务方面,公司附属西安鹏远专注于镍产品生产设备制造,一方面为Obi项目提供了部分生产设备的关键部件,另一方面也为国内工厂提供设备技术改造支持。

三大业务板块为力勤资源打通了镍全产业链环节,不但加深公司护城河,亦打造出新增长曲线。如今公司通过镍产品生产切入新能源市场,步入了高质量发展轨道,盈利能力正稳步提升。

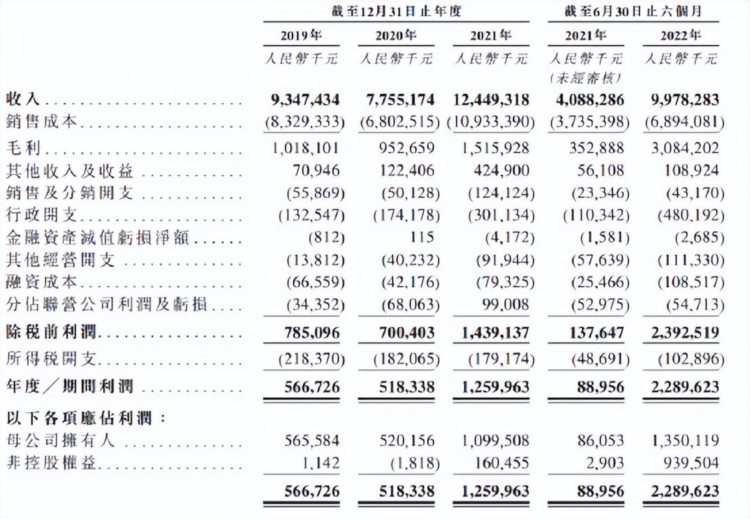

于2019年至2021年间,公司营收分别实现93.5亿元、77.6亿元和124.5亿元。2020年的营收下滑,主要在于印尼实施出口禁令,导致公司镍产品贸易业务受到短暂影响,但于2021年很快便得到恢复。

一方面,公司及时调整策略,转向菲律宾采购镍矿。另一方面,位于印尼的HPAL项目一期于2021年5月投产,开始向新能源汽车下游客户销售镍钴化合物,而其不受出口禁令影响。

实际上,出口禁令只限于镍矿,不适用于使用镍矿生产的下游产品,例如镍铁及镍钴化合物,也不限制企业从当地供应商处采购用于在印尼生产下游产品的镍。

可看到禁令目的在于将产业链更多附加值保留在当地,而从另一角度看,力勤资源在当地大举投资设厂,更利于绑定利益关系。

上述因素不但抵消了印尼出口禁令的影响,更促使公司业绩再创新高,远超2019年水平。于2019年至2021年间,公司归母净利润分别达到5.7亿元、5.2亿元和11亿元,凸显出镍产品生产业务的重要性。

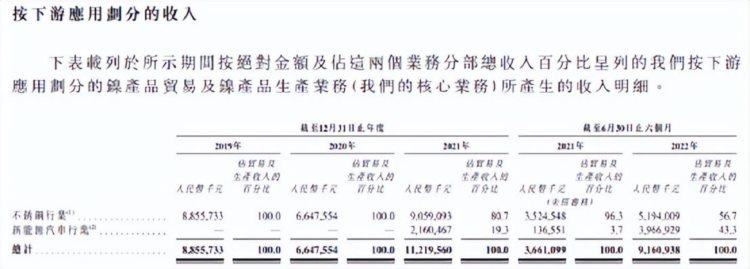

于2022年上半年,来自新能源汽车领域的需求加大,公司的镍产品生产业务规模迎来进一步爆发。报告期内,来自新能源汽车行业的收入达39.7亿元,营收占比大幅上升至43.3%,整体归母净利润达到13.5亿元,同比增长近15倍。

而且,镍产品生产业务除了拥有庞大的发展空间,其更高的附加值亦带来了更高毛利率。于2019年至2022年上半年,公司镍产品生产业务毛利率分别为16.8%、23%、25.6%及51%,盈利能力呈稳步上升趋势。

目前,公司已和格林美、华友钴业、金川集团等企业合作,有助于业务快速增长。而随着三元材料朝着高镍化持续发展,公司将有望开拓更多三元电池材料制造商客户。

三、深度绑定镍资源,产能释放在即

力勤资源已与全球镍矿及镍铁主要出口国菲律宾和印尼建立了稳固的上游供应渠道,为其高质量发展奠定了重大基础,有助于后续产能释放。

公司的印尼合作伙伴在镍资源丰富的奥比岛及邻近区域拥有7座镍矿山,其中已有3座镍矿山正在运营,而剩下的4座镍矿山已取得所有规定的重大牌照及批准。

值得一提的是,印尼合作伙伴为在当地拥有逾百年历史的商业集团,由印尼最具有声望的家族之一林氏家族控制,其除了与力勤资源共同开发Obi项目,更参与了公司的首次公开发售前投资,不但反映对力勤资源前景的信心,双方关系更深度绑定。

目前双方已订立有担保供应框架协议,合营的Obi项目自2021年1月1日起至少20年将获得镍矿供应,保障了上游资源供应。

Obi项目包括总计年设计产能为12万金属吨镍钴化合物(包括1.425万金属吨钴)的镍湿法冶炼项目(HPAL项目),以及28万金属吨镍铁的镍火法冶炼项目(RKEF项目)。

目前,HPAL项目已有2条生产线投产,总年设计产能为3.7万金属吨镍钴化合物(包括4,500金属吨钴),其余4条生产线预计将于2022年11月至2023年12月陆续投产,总年设计产能为8.3万金属吨镍钴化合物(包括9,750金属吨钴)。

此外,RKEF项目正在建设20条镍铁生产线,预期将于2022年第四季度至2024年7月投产。

而且,不论在规模或是技术上,Obi项目均处于领先地位,这将为力勤资源镍产品带来巨大的竞争力。

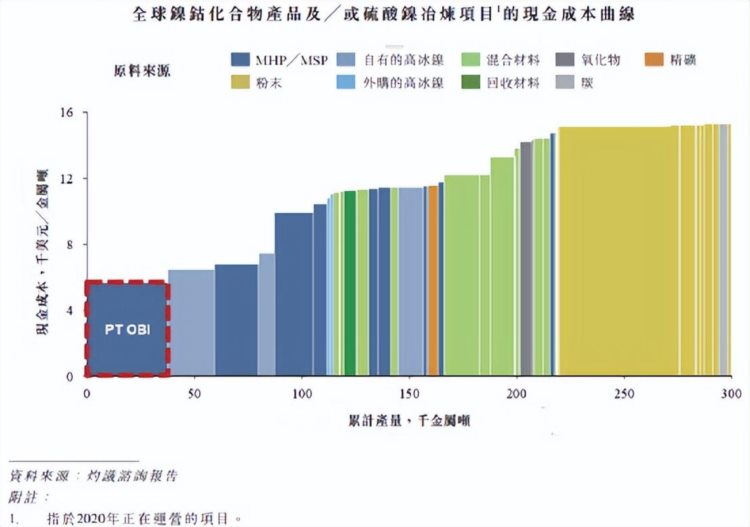

截至最后实际可行日期,按年设计产能计,在全球已投产或在建的采用HPAL工艺的所有镍湿法冶炼项目中,PT OBI排名第一,市场份额达17.1%。

基于HPAL项目采用的是第三代HPAL工艺,为目前全球处理中低品位红土镍矿最先进的工艺,同时,公司对生产流程和工艺以及生产设备均进行了优化和升级,使该项目在建设时间、现金成本、平均每金属吨镍的投资成本及达产时间等多个方面均居行业第一,能耗和生产成本亦大幅降低,带来竞争优势。

因此,未来产能陆续投产,加上在新工艺的助力下,将进一步推动公司实现跨量级增长。

四、结语

力勤资源前瞻性把握了布局优势,从贸易商跨界切入电池材料的生产环节,在和上游资源长期稳定合作的基础上创造出新价值。而在全面推进资源及生产端之际,公司亦持续往电池领域延伸。

一方面,公司正在为HPAL项目加添生产硫酸镍和硫酸钴的能力,以及开发镍钴复合产品、三元材料前驱体及电池材料。

另一方面,公司与宁德时代成立了合资公司CBL,专注于新能源汽车产业链的各种项目,从镍矿勘探、镍产品及新能源汽车电池材料的生产,到新能源汽车电池的制造及回收。

同时,宁德时代的间接控股附属公司(香港邦普时代新能源)亦为力勤资源的基石投资者,而其余基石包括国资委旗下混合所有制改革基金、宁波市鄞州区金融控股、格林美以及湖北电池三角基金(其有限合伙人分别为容百科技和仙桃市政府旗下控股公司),均能凸显力勤资源的内在价值。

可预期,力勤资源持续深化镍全产业链布局,进一步发挥在镍资源和产线技术上的优势,未来将全面挖掘镍这一块肥沃土壤,有望实现从强周期向高成长切换。