摘要:▣作者:老范1新能源汽车无疑是这两年的“当红炸子鸡”,渗透率那是蹭蹭地往上蹿,但产业链各个环节吃肉程度却不尽相同。业内甚至还调侃:车企在为锂电打工。这并不是空穴来风。这两年拥矿为王,不管利润上,还是股价表现上,锂矿企业都赚得盆满钵满,印钞能...

▣作者:老范

1

新能源汽车无疑是这两年的“当红炸子鸡”,渗透率那是蹭蹭地往上蹿,但产业链各个环节吃肉程度却不尽相同。

业内甚至还调侃:车企在为锂电打工。

这并不是空穴来风。

这两年拥矿为王,不管利润上,还是股价表现上,锂矿企业都赚得盆满钵满,印钞能力那是刚刚。

国内纳入Wind锂矿板块的18家上市公司三季报全部出炉,业绩纷纷暴增,成为产业链名副其实的“吸金王”。

锂,被看作是新能源车的“白色石油”,作为上游最重要的资源,已经引起了各国的战略重视,锂的安全供应已经成为中国,乃至全球国家和相关企业面临的最头疼问题。

2

最近,加拿大就以国家安全为由,要求中矿资源、盛新锂能、藏格矿业等三家中国公司剥离其在加拿大关键矿产公司的投资。

除此之外,阿根廷、玻利维亚和智利三国正打算联合起来,搞一个类似于石油欧佩克联盟的组织,也就是锂界的“锂佩克”,目的在于控制锂矿产出量,在锂价格波动的情况下达成“价格协议”,掌握最终定价权。

而且,全球最大的锂矿生产国澳大利亚也有意加入。

说到“欧佩克”大家都很熟悉,这是石油大国之间的卡特尔联盟,其目的是为了统一安排石油产出,掌握定价主动权,获得最大利益。

这呼之欲出的“锂佩克”又是什么来头?

其实早在2011年智利和玻利维亚两国就曾提出过“锂佩克”的想法,由于当时两国意识形态分歧比较大,以及锂矿下游的应用场景和需求有限,这一提议被搁置了。

但此一时彼一时,如今的锂矿已经升级到国家战略资源的高度,比如,智利在今年2月就提出将锂矿资源国有化,墨西哥禁止向私人财团提供锂矿开采权,阿根廷限制碳酸锂的出口价等等。

3

想当年,欧佩克的成立影响了各国经济走向,让中东产油国从沙漠中崛起,从贫困封闭的沙漠游牧群体,变成了国际油价的掌控者和主权国家基金的操盘者。

还有美国通过石油美元控制了石油之后的呼风唤雨。

当前,锂矿这样的资源,甚至可能左右未来地缘和全球政治经济的走向,任谁都不可能无动于衷。

在如此巨大的利益诱惑下,手握锂资源的“大咖们”自然是想尽千方百计不能让锂的印钞能力下降。

所以,酝酿了十余年的“锂佩克”再次呼之欲出,南美三国希望能像欧佩克那样掌握锂矿的定价权。

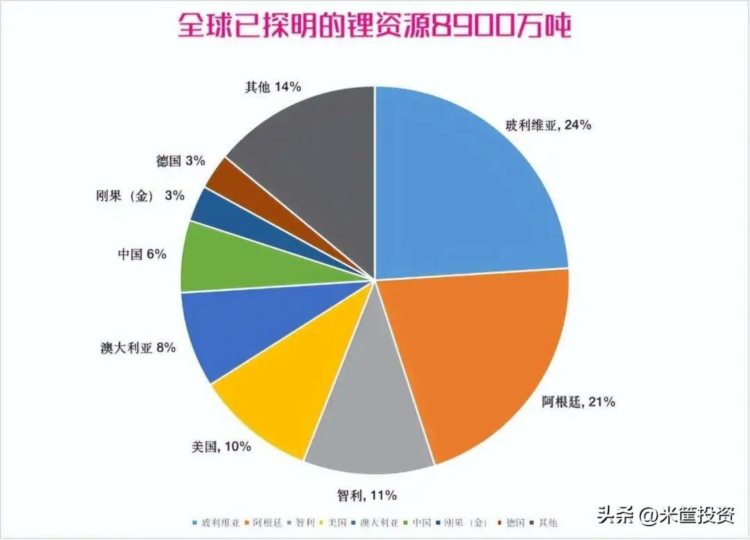

我们来看一下全球锂资源的分布情况,就知道为什么是他们了。

阿根廷、玻利维亚、智利号称“南美锂三角”,拥有巨大的锂矿储量,关键还很优质。

根据美国地质局2022年数据,全球探明的锂金属储量约8900万吨,加上澳大利亚四大国占比64%。

4

在新能源车渗透率节节攀升的阶段,下游不论是电池厂、车企,都在激烈拼抢市场份额,甚至宁愿承担亏损,也不愿让增长停下来,上游的涨价也因此被消化。

这几年,我国新能源汽车发展速度迅速,产销两旺一点不夸张,发展势头也处于全球领先状态。

当大家普遍认为这是我国车企弯道超车的绝佳时机时,却发现产业链上游锂资源可能面临被“卡脖子”的难题?

有人感叹:这真的是才脱石油坑,又入锂矿圈!

有锂矿企业人士认为“国内企业如不尽早实现锂资源的自主可控,或许锂矿会成为下一个铁矿石。

谁能掌握定价权,谁就是这场游戏中规则的制定者。

即便中国拥有世界新能源汽车的最大市场和领先的新能源产业链,但中国企业在国际锂矿市场的影响力显然不如皮尔巴拉矿业、智利SQM等这些充分掌握优质资源的企业。

这些年,中国企业出海布局锂矿也是前赴后继,但购买锂矿产权多数是参股,并非控股,无法对锂矿山以及相关锂矿企业产生实质性影响,使得中国企业在锂资源的决策权上并没有太多话语权,更没有定价权。

在保障锂矿资源安全方面,既要加强国内锂资源的开发,也要布局锂离子电池回收体系,同时更要加强与资源国的战略合作,继续到海外参与上游资源的布局,参与到国际锂矿价格的定价权中。

所以,你会看到这些年其实我们在拉美、非洲买矿投资越来越多。

某种程度上,对中国企业海外权益的保护,也是迫在眉睫。

未来,锂矿资源也将会从产业上下游的博弈演化到地缘博弈中来。

中国、澳洲、南美,最大需求方与最大供给方的较量,才刚刚拉开帷幕。